| 展開 | ||

|---|---|---|

| ||

|

...

毎月の給与の生涯設計手当(55,000円)の一部または全額を確定拠出年金に拠出できる制度です。

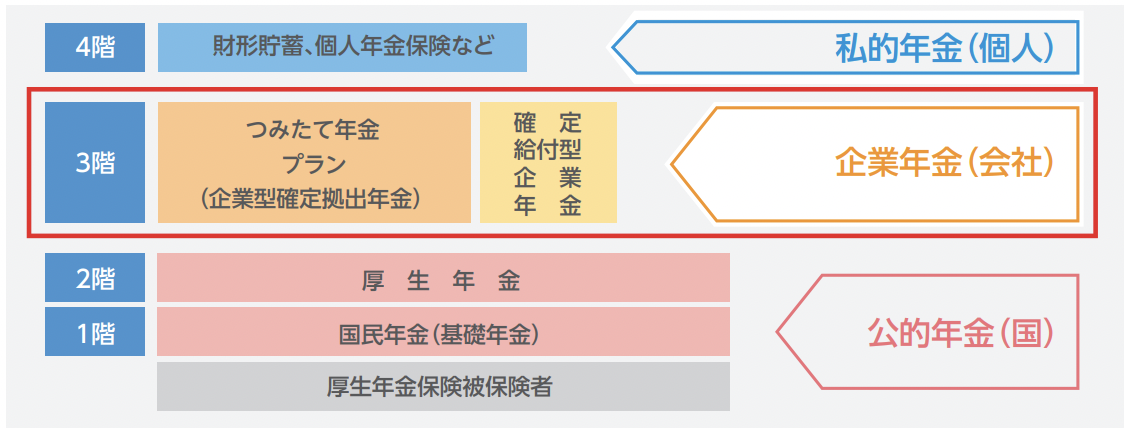

「企業型確定拠出年金」とは

企業年金の一種で、原則60歳で受け取り可能です。

60歳までは原則受け取れません。

預けたお金は、加入者が運用商品を自由に選択し、年金資産を運用します。

🤩 メリット

以下のような税優遇があるため、税金・社会保険料などが節約できます。

拠出時:所得税・住民税が非課税。社会保険料・労働保険料の算定対象外。

運用益:非課税

受取時:税優遇(退職所得控除または公的年金等控除)

😟 デメリット

確定拠出年金に拠出した金額は、原則60歳未満での途中引き出しはできません。

社会保険料が減る分、将来受け取る年金が減ります。

制度の詳細は、以下の資料をご覧ください。とてもわかりやすいです。

SocialDogの「企業型確定拠出年金」制度

運営管理機関

拠出金額

0円、または6,000円〜55,000円(1,000円刻み)で自由に選択できます。

金額は年に1回変えられます。ただし一度加入すると、あとから0円に変更することはできません。

...

確定拠出年金に加入するか・拠出金額を決める

確定拠出年金に加入するかどうか

加入する or 加入しない

確定拠出年金の拠出金額(加入する場合のみ)

確定拠出年金への拠出金額 6,000円〜55,000円(1,000円刻み)

フォームから登録

※確定拠出年金に加入しない場合も入力が必要です。

入力締め切り: 入社日の属する月の25日まで

運用開始までの流れ(加入する方のみ)

...

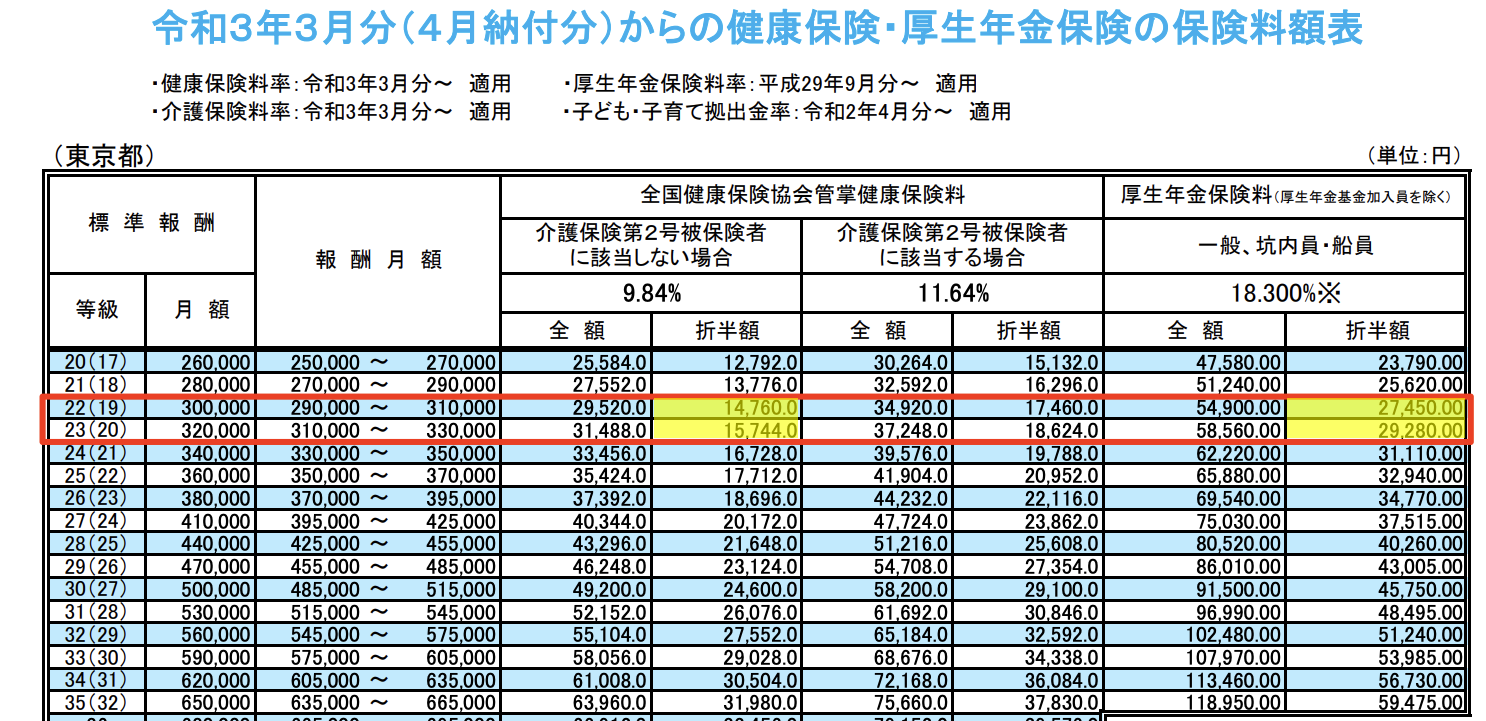

社会保険料は、以下のような2万円か2.5万円刻みの「標準報酬月額」の保険料額表で決まります。

健康保険・厚生年金保険の保険料額表(協会けんぽ 東京都 令和3年3月分から)

社会保険料は、半分を社員が、半分を会社が負担することになっています。このため、給与から天引されるのは「折半額」になります。

例えば、

月収が310,000円の場合 23(20)等級(赤枠の下)なので、

健康保険料:15,744円 厚生年金保険料:29,280円 社会保険料合計:45,024円月収が309,999円の場合 22(19)等級(赤枠の上)なので、

健康保険料:14,760円 厚生年金保険料:27,450円 社会保険料合計:42,210円たった1円月収が違うだけで、毎月2,814円、年間33,768円の差がでます。

確定拠出年金の掛金で、社会保険料の等級を落とすには?

現在の月収が32万円の人の例:

確定拠出年金の拠出額が10,000円だと、報酬月額は31万円なので、23(20)等級

確定拠出年金の拠出額が11,000円だと、報酬月額は31万円なので、22(19)等級

SocialDogの給与は1万円刻み、社会保険料の等級表は2 or 2.5万円刻みなので、

6,000円から5,000円刻みの金額(6000円, 11,000円, 1,6000円…)にすると等級が下がりやすくなります。

拠出金額と何等級下がるかの関係は次の表のようになります。参考)DC掛金ごとの等級低下表

例えば、掛金を11,000円以上に設定すれば、月収が26-33万円の範囲でなら昇給があったとしても、確実に1等級落とすことができることがわかります。

労働保険料、住民税、所得税の計算では、「刻み」はなく、税率をかけるだけなので、同様の問題はありません。

...

運用商品は自由に選べますので、自由に選択してください。

...

| title | オススメ商品 |

|---|

ちなみに小西は、以下の理由から「元本変動型(インデックス)」(いわゆるインデックス投信、インデックスファンド)をオススメします。

手数料が安い(信託報酬が安い、信託財産留保額がかからない)

運用益が非課税なので、運用益が期待できる商品を選択したい

投資初心者の選択肢として非常に「無難」

...